Heute morgen flatterte mir von meinen Kreditinstitut Postbank ein wunderschönes Angebot in den Briefkasten: Weil man doch im Frühjahr einfach raus muss und “was erleben” will, aber doch so die eine oder andere böse Zahlung anfallen kann, soll ich doch bitteschön gleich mal unterschreiben, dass ich für meine Kreditkarte die Teilzahlungsfunktion aktiviert haben möchte. Die nämlich ist ein tolles Angebot: Ich zahle von meinem Gesamt-Saldo am Ende des Monats nur tolle 10% zurück. Und das kostet auch nur 3,99% Zinsen. Dufte Sache. Geld ausgeben — und nur 10% zurückzahlen.

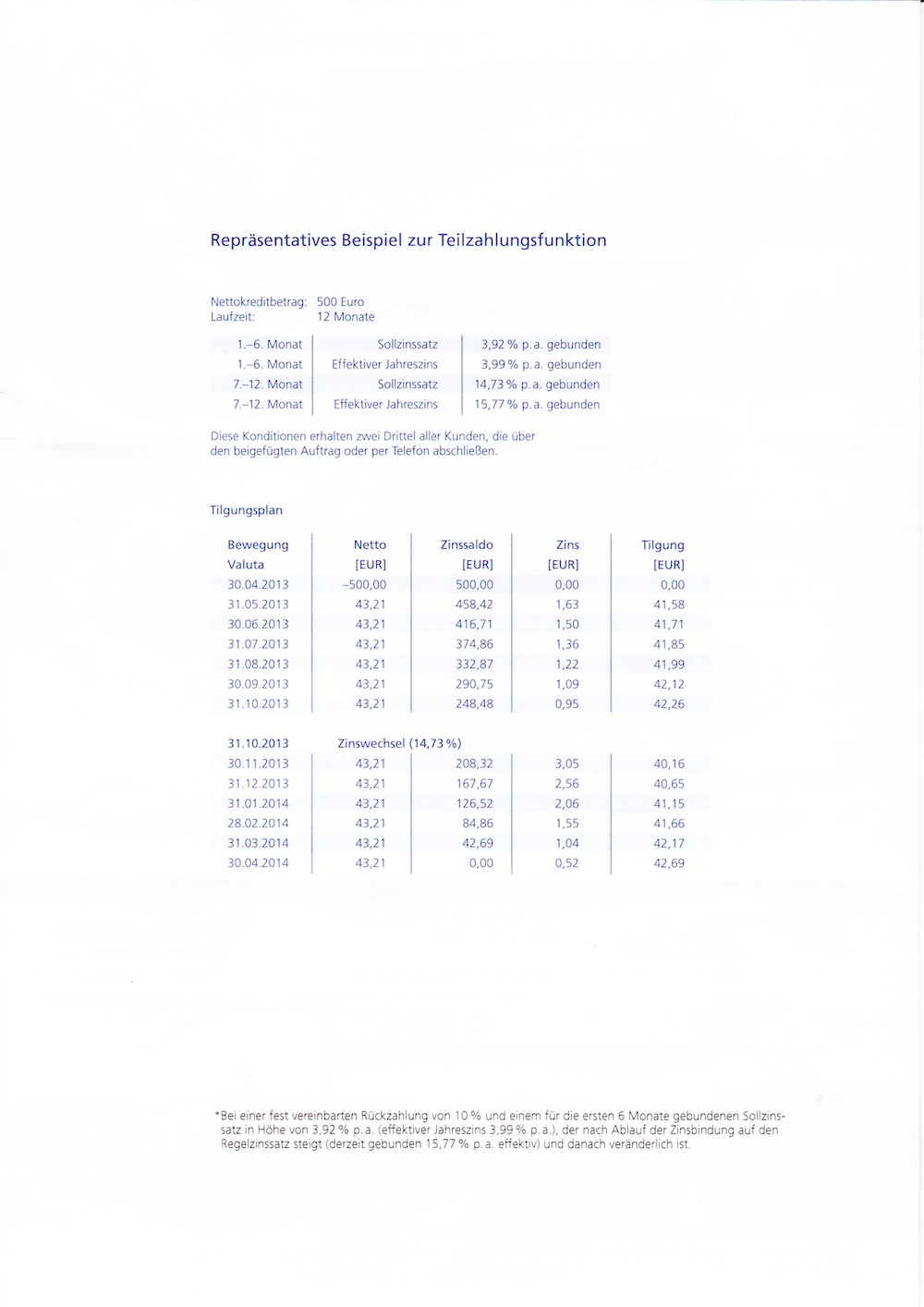

Das Kleingedruckte (bei der Postbank immer GANZ wichtig) schafft allerdings etwas mehr Klarheit. Die 3,99% gibts nur für sechs Monate als Aktionszinssatz. Danach — springt der Zinssatz auf  fantastische 15,77%. Das darf man sich gerne auf der Portemonnaie-Lasche zergehen lassen. Ein Kreditzins in Höhe von fast 16%. Freundlicherweise legt die Postbank noch eine Beispielrechnung für einen Kreditbetrag über 500 Euro bei. Ich schnappte mir den Taschenrechner und zählte die Tilgungsraten zusammen: aus den 500 Euro werden in 12 Monaten 518,52 Euro. Das nennen wir dann mal einen satten Zins.

fantastische 15,77%. Das darf man sich gerne auf der Portemonnaie-Lasche zergehen lassen. Ein Kreditzins in Höhe von fast 16%. Freundlicherweise legt die Postbank noch eine Beispielrechnung für einen Kreditbetrag über 500 Euro bei. Ich schnappte mir den Taschenrechner und zählte die Tilgungsraten zusammen: aus den 500 Euro werden in 12 Monaten 518,52 Euro. Das nennen wir dann mal einen satten Zins.

Natürlich weiß die Postbank, dass es hier nicht um 500 Euro-Beträge geht. Wäre ja ein Lacher. Und die Postbank weiß natürlich auch, dass nicht nur in einem Monat Ausgaben auf der Kreditkarte anfallen. Die Kreditkarte ist längst ein gebräuchliches Zahlungsmittel geworden. Vielmehr kommen in jedem Monat neue Saldobeträge hinzu. Von denen — so verstehe ich dieses Angebot — immer nur 10% (inklusive Zins) abgebucht werden. Es entsteht ein hübscher Schuldenschneeball der in rasanter Geschwindigkeit wächst. Spätestens nach Jahresfrist (einigermaßen konstante Kreditkarten-Ausgaben vorausgesetzt) sind die monatlich zu leistenden Tilgungen in derselben Höhe, wie die ursprünglichen Monatstilgungen (ohne dieses fantastische Angebot). Nur dass die Postbank noch ihre satten 16% daraufschlagen kann. Die 3,99 % gelten ja nicht repetierend ab jedem Monatsende, an dem neuen Ausgaben getätigt wurden, sondern nur einmalig ab Vertragsabschluss: also von heute bis zum Oktober. Ab November kostet jede neue in dieses System eingehende Zahlung 16% ab dem ersten Tag.

So staut sich eine beträchtliche Schuldenlawine an — insbesondere bei Kunden, deren Zahlungseingänge (aus welchen Gründen auch immer) so beschaffen sind, dass sie Probleme mit der Tilgung haben. Auf genau diese zielt ja das Kreditangebot: Frühjahr. Raus und Leben genießen. Und dann kommen Ausgaben, die man nicht schultern kann und derentwegen Teilzahlung vereinbart werden soll. Genau solche Kunden werden aber natürlich diese Schneeball-Schulden im Leben nicht zurückzahlen können.

Das Schöne für die Postbank

Die Postbank erlegt damit zwei Fliegen auf einen Schlag:

- zinslose Kreditkarten-Kredite werden in Kredite umgewandelt, für die manch einer umgangssprachlich das Wort “Wucherzinsen” verwenden würde

- das bilanzielle Stop-and-Go, das die Girofalle auszeichnet (monatlich entstehen in der Bilanz Kredite, die auch monatlich getilgt werden und damit für die Bank nicht wirklich mittel- oder langfristig berechenbar sind) werden in langfristige Kredite umgewandelt: aus einem 1‑Monats-Kredit wird ein 12-Monats-Kredit. Das freut die Bankbilanz, in der bekanntlich jeder Buchgeld-Kredit eines Kunden zweimal auftaucht, einmal dabei als Bankvermögen.

Und übrigens werden damit nicht nur zwei Fliegen erschlagen — sondern auch der Kunde. Verbraucherzentrale, bitte übernehmen Sie.